Conceitos de Contabilidade

Contabilidade é uma ciência social que estuda, registra e controla a mutação do patrimônio das empresas.

O seu objeto é o estudo do patrimônio, e sua finalidade é fornecer informações uteis para tomada de decisões.

Toda pessoa jurídica com ou sem fins lucrativos deve fornecer informações sobre a mutação de seu patrimônio.

A contabilidade vem se modificando conforme o mundo atual se modifica também, atualmente a contabilidade deixa de ser vista somente como um processo de escrituração e controle e passa a ser utilizada como uma ferramenta de tomada de decisão.

Podemos dizer que as funções da contabilidade são:

Orientação- estudos que tem como fundamentação fornecer informações para tomada de decisões.

Controle- acompanhamento de metas e avaliações de planos com o objetivo de verificar o alcance das metas traçadas pela administração.

Registro- é a escrituração das atividades de mutação do patrimônio da empresa.

Neste contexto temos também o conceito de Azienda- è o objeto da contabilidade, seria as empresas e sua gestão (quem administra).

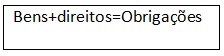

Equação fundamental da Contabilidade

O Patrimônio é representado graficamente pelo Balanço Patrimonial.

Neste balanço teremos elencados do lado direito os bens e direitos da empresa e do lado esquerdo as obrigações

Bens- São os ativos da empresa banco, caixa, mercadorias, máquinas.

Direitos- São direitos que a empresa tem a receber, não estão em posse da empresa, são as contas clientes por exemplo.

Obrigações- São as obrigações que a empresa contraiu para o funcionamento da empresa.

A ideia de balanço surge porque no final do balanço patrimonial os dois lados devem estar com valores equacionados, ou seja, iguais, como em uma balança.

Assim temos a equação fundamental da contabilidade.

Representação gráfica do Balanço:

Principais contas do balanço patrimonial

No balanço patrimonial teremos as contas que serão representadas vamos elencar algumas delas.

Do lado do Ativo teremos:

- Caixa: A conta caixa é representada pelo dinheiro que a empresa possui em seu poder, isso que dizer que o valor total dessa conta deverá ser o mesmo que a empresa terá no seu caixa em dinheiro.

- Banco Conta Movimento: Essa conta é representada pelo dinheiro que a empresa possuiu e que estão depositadas em contas bancárias.

- Aplicações Financeiras: são valores que a empresa possui que estarão em aplicações financeiras de curto ou longo prazo.

- Estoque: são valores que representam o estoque da empresa. Esse estoque pode ser para mercadorias de revenda (comércio), matérias primas, produtos em elaboração e produtos acabado em casos de industria.

- Maquinas e equipamentos- representam as maquinas que a empresa utiliza para produção de seus produtos.

- Móveis e utensílio: representa os móveis que serão de uso da empresa.

- Veículos: representam os veículos que a empresa possui.

- Marcas e patentes: são as marcas que a empresa possui, como por exemplo: coca-cola, Pepsi, fanta etc…

Do lado do Passivo teremos:

- Fornecedores: representam as contas que a empresa adquiriu para compra de mercadorias a prazo por exemplo.

- Impostos á pagar: representam os valores de impostos que são apurados no mês, por exemplo: Simples Nacional, ICMS, IPI, PIS, COFINS.

- Salários á pagar: são as obrigações que as empresas tem para com seus funcionários.

- Empréstimos á pagar: representam valores que a empresa adquire com o banco.

Conceito de Capital

Do lado direito representando uma obrigação teremos uma conta chamada Patrimônio Liquido, vamos conhecer o que ela representa.

Nessa conta teremos o Capital Social da empresa, esse capital é o aporte que os sócios teram que fazer para o funcionamento da empresa.

Seria os recursos da empresa. Capital próprio significa os recursos próprios da empresa vindos dos sócios, e capital de terceiros seriam representados pelos recursos de outras pessoas fora da empresa que estão representadas no Passivo Exigível da empresa.

Dessa forma, temos que o capital são as origens de recursos e podem ser próprios ou de terceiros.

Referências Bibliográficas

Roberto, Marcos; Contabilidade Descomplicada/ Marcos Roberto, -2º Ed.- São Paulo, Rideel, 2014, (Concurso Descomplicado).